An sinh xã hội và các kế hoạch 401 (k) khiến người Mỹ kém an toàn hơn so với người về hưu ở nhiều nơi trên thế giới, một bảng xếp hạng mới cho thấy

Trong một bảng xếp hạng mới về các hệ thống hưu trí của thế giới, Hoa Kỳ đạt điểm C +, tụt lại phía sau Hà Lan, Úc và Thụy Điển.

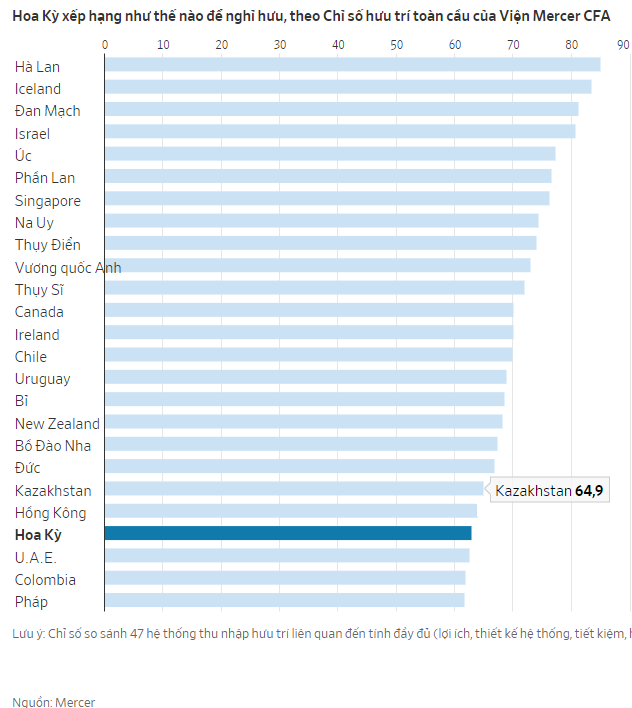

Hoa Kỳ đứng thứ 22 trong số 47 quốc gia, theo Chỉ số Hưu trí Toàn cầu mới nhất của Viện Mercer CFA, được công bố hôm thứ Ba, với số điểm thấp hơn một chút so với một năm trước. Cách người Mỹ tài trợ cho hưu trí của họ chủ yếu thông qua An sinh xã hội và tiết kiệm trong 401 (k) s và tài khoản hưu trí cá nhân. Thiết lập đó có một số thiếu sót lớn, đặc biệt là khi nói đến khả năng thanh toán dài hạn, báo cáo cho biết.

“Ở Mỹ, có bảo hiểm tốt cho người lao động trí thức (cổ trắng) thông qua các hãng sử dụng lao động. Nhưng còn những người lao động hợp đồng thì sao? Còn những người lao động cổ cồn xanh thì sao?”, David Knox, một đối tác cấp cao tại Mercer và là tác giả chính của báo cáo cho biết.

-

- tính đầy đủ (lợi ích, thiết kế hệ thống, tiết kiệm, hỗ trợ của chính phủ, quyền sở hữu nhà, tài sản tăng trưởng);

- tính bền vững (bảo hiểm lương hưu, tổng tài sản, nhân khẩu học, chi tiêu công, nợ chính phủ, tăng trưởng kinh tế);

- và tính toàn vẹn (quy định, quản trị, bảo vệ, truyền thông, chi phí vận hành).

Ở nhiều quốc gia, bao gồm cả Mỹ, một phần trách nhiệm lớn hơn bao giờ hết đối với an ninh hưu trí hiện nay thuộc về các cá nhân, Margaret Franklin, chủ tịch và giám đốc điều hành của Viện CFA cho biết.

Các yếu tố chỉ số trong cả nguồn thu nhập hưu trí của chính phủ và khu vực tư nhân, và cũng xem xét tác động của quyền sở hữu nhà và nợ hộ gia đình đối với tài chính hưu trí. Chỉ số này xếp hạng các hệ thống hưu trí tốt nhất, không nhất thiết phải là nơi tốt nhất để sống khi nghỉ hưu.

Người sử dụng lao động ở Hoa Kỳ không bắt buộc phải cung cấp kế hoạch nghỉ hưu cho tất cả người lao động. Ghi danh tự động vào các kế hoạch 401 (k) đã giúp cải thiện sự tham gia và tăng tổng số tiền tiết kiệm hưu trí. Nhưng nhiều người Mỹ không có quyền truy cập vào 401 (k) hoặc chọn không tự mình bỏ tiền vào tài khoản hưu trí cá nhân.

Hà Lan, nơi tất cả người lao động đều có tài khoản lương hưu tư nhân và công cộng, được xếp hạng đầu danh sách.

Hệ thống của nó có ba thành phần.

-

- Có một lương hưu công cộng cung cấp một tỷ lệ cố định cho tất cả những người về hưu tùy thuộc vào thời gian họ đã sống và làm việc trong nước.

- Sau đó, có một yêu cầu bán bắt buộc đối với người sử dụng lao động để cung cấp cho tất cả người lao động lương hưu.

- Ngoài ra, các cá nhân có thể đóng góp vào thu nhập hưu trí cuối cùng của họ bằng các khoản đầu tư của riêng họ.

Nhiều người Mỹ về hưu đang nghèo đi và phải dựa vào người thân trong gia đình để được hỗ trợ tài chính, Katie Hockenmaier, giám đốc nghiên cứu đóng góp xác định của Mỹ tại Mercer cho biết. Trong vài năm qua, lạm phát cao càng làm căng thẳng tài chính của người về hưu, làm giảm khả năng chi tiêu của những người sống bằng thu nhập cố định.

Mặc dù Hoa Kỳ nhận được điểm trung bình trong báo cáo, một số quốc gia còn tồi tệ hơn nhiều.

Argentina xếp hạng cuối cùng trong số 47 quốc gia trong chỉ số, do hệ thống lương hưu công cộng hạn chế và các kế hoạch dựa trên người sử dụng lao động tự nguyện.